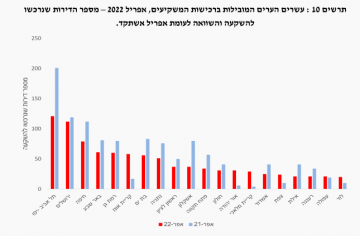

ההאטה בשוק הדיור הולכת ומתחדדת. מסקירה של ענף הנדל"ן למגורים באפריל 2022 שערכה הכלכלנית הראשית באוצר עולה כי באפריל נרכשו 9,000 דירות, ירידה של 17% לעומת אפריל 2021 ושל 28% לעומת מרץ.

לדברי הדוח, לאחר שברבעון הראשון נרשמה בלימה בקצב הגידול המהיר במספר העסקאות, נרשמת לראשונה מאז חודשי הקורונה ירידה משמעותית במספר העסקאות.

סקירה שפרסמה לפני ימים אחדים הכלכלנית הראשית על ענף הנדל"ן לרבעון הראשון של 2022 כבר הצביעה על המגמה, כשהראתה כי סך העסקאות בשוק החופשי עמד ברבעון הראשון על 31.2 אלף דירות, גידול מתון של 0.8% בהשוואה לרבעון המקביל אשתקד. זאת לאחר רצף עליות בשיעורים של בין 29%-99% בחמשת הרבעונים שקדמו לו. בהשוואה לרמה הגבוהה שנרשמה ברבעון האחרון של 2021 ירד סך העסקאות בשוק החופשי בשיעור חד של 23%.

ירידה של 28% ברכישות משקיעים

עוד עולה מהסקירה לאפריל כי רכישות המשקיעים הסתכמו ב-1,400 דירות, ירידה חדה של 28% לעומת אפריל אשתקד ושיעור ירידה דומה לעומת החודש הקודם. בכך, לדברי הדוח, נמשכת הירידה החדה הרכישות המשקיעים מאז הוכבד עליהם מס הרכישה בסוף נובמבר אשתקד.

האזור יחידי שבו נרשמה יציבות ברכישות המשקיעים באפריל הוא אזור המרכז (שאינו כולל את תל אביב), אשר באופן חריג הוביל את רכישות המשקיעים בחודש זה, שכן בדרך כלל ממוקם אזור זה אחרי אזורי חיפה, באר שבע ותל אביב.

שליש מהרוכשים באזור המרכז – עובדים בהייטק

על רקע הרמה הגבוהה יחסית של רכישות המשקיעים באזור המרכז בחודש אפריל ערכו באגף הכלכלנית הראשית ניתוח של רמות השכר למשק בית של רוכשים אלו, תוך התייחסות למאפייני תעסוקה בולטים. בניתוח זה נמצא כי 27% מרוכשים אלו מועסקים בענף ההייטק, שיעור הגבוה פי 5.2 משיעורם של המועסקים בענף זה במשק. שיעור זה גם גבוה משמעותית ממשקלם של המשקיעים בסך רוכשי דירה להשקעה בשנתיים האחרונות. השכר הממוצע למשק בית של מי שרכשו דירה להשקעה באזור המרכז בחודש אפריל עמד על 64 אלף שקל, ברוטו לחודש (בשנת 2021). יחד עם זאת, ניכרת שונות ברמות השכר בין הרוכשים, כאשר בחמישון העליון מגיע השכר הממוצע לרמה חריגה בגובהה של קרוב למאתיים אלף שקל בחודש בעוד בחמישון הנמוך של הרוכשים עומד שכר זה על 2.8 אלף שקל ברוטו לחודש בלבד. ההסבר לפערים אלו נעוץ בין היתר בעובדה לפיה מחצית מהחמישון העליון של הרוכשים מועסקים בענף ההייטק, כאשר חלקם מימשו אופציות (רווח ההון שנוצר נכלל בחישוב השכר. מנגד, חלק הארי של המשקיעים שנמנים עם החמישון הנמוך הם פנסיונרים. בהקשר זה נציין כי קצת יותר מרבע מכלל רוכשי דירות להשקעה באזור המרכז בחודש אפריל היו פנסיונרים.

מכירות המשקיעים באפריל הסתכמו ב-1,900 דירות, ירידה של 11% לעומת אפריל אשתקד. "מלאי" הדירות שבידי משקיעים המשיך להתכווץ, כאשר במהלך החודש נגרעו ממנו 480 דירות, בהמשך לירידות במלאי זה מאז חודש דצמבר האחרון.

עוד לפי הדוח, רכישות "דירה ראשונה" בשוק החופשי הסתכמו ב-3,700 דירות, ירידה מתונה יחסית בשיעור של 4% לעומת אפריל אשתקד, כאשר ירידות אלה מתרכזות באזורי הביקוש במרכז הארץ.

רכישות הזוגות הצעירים הסתכמו בחודש אפריל ב-6.4 אלף דירות (כולל "מחיר למשתכן"), ירידה של 11% בהשוואה לאפריל אשתקד וירידה של 28% בהשוואה לחודש הקודם. בניכוי הרכישות במסגרת "מחיר למשתכן" הסתכמו רכישות הזוגות הצעירים בשוק החופשי בחודש אפריל ב-7.3 אלף דירות, ירידה מתונה יחסית בשיעור של 4% בהשוואה לאפריל אשתקד. בהשוואה לחודש הקודם מגיע שיעור הירידה ל-27%.

בפילוח רכישות הזוגות הצעירים בשוק החופשי בין אזורי הפריפריה למרכז נמצא כי הירידה שנרשמה בסך רכישות אלו בחודש אפריל מתרכזת באזורי הביקוש במרכז הארץ, כאשר אלו רשמו ירידה של 9% בהשוואה לאפריל אשתקד. מנגד, באזורי הפריפריה גדלו רכישות הזוגות הצעירים בשיעור של 3%. בולט במיוחד אזור חיפה, אשר הוביל את רכישות הזוגות הצעירים בשוק החופשי, עם סך רכישות של 640 דירות, גידול של 7% בהשוואה לאפריל אשתקד.

בכך, אומרים מחקרי הדוח, נמשכת המגמה עליה הצבענו בסקירה לרבעון הראשון השנה לפיה רוכשי דירה ראשונה בשוק החופשי נוטים יותר לרכישת דירות בפריפריה.

עוד עדות להתרחבות המשבר בשוקי ההון אל שוק הקריפטו: בורסת הקריפטו האמריקאית הגדולה קוינבייס (Coinbase) הודיעה כי תפטר 1,100 עובדים, 18% מכוח העבודה שלה, במסגרת תוכנית התייעלות, שבסופה יישארו בחברה 5,000 עובדים.

מנכ"ל החברה, בריאן ארמסטרונג, צירף להודעה מכתב לעובדי החברה בו כתב: "היום אני מקבל החלטה קשה להפחית את גודל כוח העבודה שלנו ב-18% על מנת להבטיח שנישאר בריאים במהלך ההאטה הכלכלית הזאת. גדלנו מהר מדי ושכרנו יותר מדי". ארמסטרונג הוסיף וכתב: "נראה כי אנחנו נכנסים למיתון אחרי יותר מעשר שנים של שגשוג כלכלי. מיתון יכול להוביל לעוד 'חורף קריפטו', ויכול להימשך תקופה ארוכה".

אתמול (13 ביוני 2022) הודיעה פלטפורמת הלוואות הקריפטו הישראלית-אמריקאית צלזיוס על הקפאת כספי המשקיעים, כך שמי שמחזיק כספים בחברה אינו יכול למשוך אותם.

בהמשך היום הודיעה גם בייננס (Binance), בורסת הקריפטו הגדולה בעולם בהיקף סחר על השהיית האפשרות למשוך מטבעות ביטקוין מחשבונות המשתמשים. מייסד ומנכ"ל החברה הודיע כי מדובר בתקלה זמנית שתתוקן במהירות, ועל אף שהתקלה נמשכה יותר זמן מהצפוי, היא אומנם תוקנה מאוחר יותר.

התקלה בבייננס באה כמה שבועות לאחר שרשות ניירות ערך האמריקאית הודיעה על פתיחת חקירה נגדהנ בגין הנפקת מטבע הקריפטו BNB.

הודעות החברות באות בעקבות חולשה מתמשכת בשוק הקריפטו שגרמה למטבעות הווירטואליים ולפלטפורמות המסחר בהם לאבד עשרות אחוזים משוויים, זאת לאחר עליות חדות שנרשמו בהם לאורך 2020 ו-2021. ביטקוין, מטבע הדגל של התחום, שנסחר בנובמבר 2021 בכ-69 אלף דולר, שיא כל הזמנים, איבד מאז עשרות ושווה כעת כ-22 אלף דולר בלבד. הסקטור כולו איבד יותר מטריליון דולר משוויו מתחילת 2022, לאחר שבשיא עמד שוויו הכולל על יותר מ-3 טריליון דולר.

ביטקוין – איך נוצר המטבע הדיגיטלי? מה השווי שלו (והאם זה מוצדק)? והאם אפשר להשקיע בו?

בלוקצ'יין – מהפכה במטבעות הדיגיטליים; מה זה? איך זה צפוי להשפיע עלינו? ומה מחיר הביטקוין?

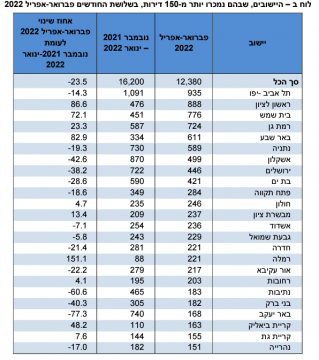

סימני ההאטה בשוק הנדל"ן מתחילים להיות יותר ברורים. כ-12,380 דירות נמכרו בשלושת החודשים פברואר-אפריל 2022, ירידה של 23.5% לעומת שלושת החודשים הקודמים (נובמבר 2021-ינואר 2022), שבהם נמכרו 16,197 דירות חדשות. כך על פי נתונים שפרסמה הלשכה המרכזית לסטטיסטיקה.

בנתונים חודשיים, באפריל 2022 נמכרו 3,706 דירות חדשות, ירידה של 9.7% בהשוואה לאפריל 2021 שבו נמכרו 4,104 דירות, וירידה של 14.5% לעומת חודש מרץ שבו נמכרו 4,333 דירות.

בחינת נתוני המגמה מראה כי מחודש נובמבר 2021 נרשמה ירידה במכירת דירות חדשות בקצב של 2.7% בחודש, וזאת לאחר שמחודש מרץ 2018 עד אוקטובר 2021 נצפתה עלייה בקצב של 2.4% לחודש.

כרבע מכלל הדירות החדשות שנמכרו מתרכז בערים תל אביב-יפו, ראשון לציון, בית שמש ורמת גן.

היישובים שבהם נמכרו יותר מ-700 דירות בשלושת החודשים פברואר-אפריל הם: תל אביב-יפו – 935, ראשון לציון – 888, בית שמש – 776 ורמת גן – 724.

בראש רשימת היישובים שבהם נרשמה עלייה במכירת דירות חדשות בשלושת החודשים האמורים לעומת שלושת החודשים הקודמים (נובמבר 2021-ינואר 2022) נמצאות רמלה, ראשון לציון, באר שבע ובית שמש.

היישובים העיקריים שבהם נרשמה ירידה במכירות דירות חדשות בשלושת החודשים האמורים לעומת שלושת החודשים הקודמים הם באר יעקב, נתיבות, אשקלון ובני ברק.

מדד המחירים לצרכן לחודש מאי יעלה ב-0.7%. כך מעריכים כלכלני הראל ביטוח ופיננסים בראשות ראש אגף כלכלה ומחקר עפר קליין. לדבריהם, עליית המדד תתרחש בהובלת מחירי המזון, הפירות-ירקות, הנסיעות לחו"ל ועלייה עונתית במחירי ההלבשה וההנעלה. עוד אומרים בהראל כי ההפתעה כלפי מעלה במדדי המחירים באירופה ובארה"ב במאי מגבירה את הסיכוי להפתעה דומה בישראל, דבר שאם יקרה יחזק עוד יותר את הערכתם שנראה בעוד 3 שבועות עלייה של 0.5% בריבית בנק ישראל.

עוד אומרים בהראל כי הגירעון כאחוז מהתוצר ממשיך להפתיע לחיוב כאשר ירד ל-אפס ב-12 החודשים האחרונים עד מאי, הרמה הנמוכה ביותר מאז 2007. הנתון המפתיע הזה מגיע משני כיוונים; המשך ירידה מהירה בהוצאה הממשלתית לצד גידול מהיר מהצפי בהכנסות ממסים. עם זאת, חלק מהגורמים שתרמו לעלייה המהירה בהכנסות ממסים ישירים בהם: הגאות בהיי-טק, עליות בשווקי הון והפעילות בשוק הנדל"ן נחלשים. גם בצד ההוצאות צופים בהראל גידול ולכן הם צופים שמפה והלאה נראה עלייה בגירעון כאחוז מהתוצר. ועדיין, הגירעון הנמוך עד כה, יאפשר לממשלה מרווח תמרון כדי לצמצם את עליות המחירים במיוחד מכיוון מחירי האנרגיה.

האם הריבית בארה"ב תעלה ב-0.75%?

באשר לעולם אומרים בהראל כי תחזיות האינפלציה בארה"ב התבדו, והאינפלציה הפתיעה כלפי מעלה כאשר עלתה ל-8.6% במאי, בהובלת מחירי האנרגיה והמזון. גם אינפלציית הליבה נותרה גבוהה וירדה קלות ל-6% תוך כדי המשך עלייה בסעיפי הדיור, הטיסות והרכבים. העלייה באינפלציה ממשיכה לשחוק את מדד אמון הצרכנים שירד לשפל במחצית הראשונה של החודש. בעקבות הנתונים השוק נותן הסתברות גבוהה לעליית ריבית של 0.75% בישיבת הפד ב-15 ביוני, אבל בהראל עדיין לא משוכנעים בזאת. עם זאת, הם צופים שבניגוד להודעה הקודמת הנגיד יאותת על המשך העלאות משמעותיות ברציפות עד לסוף השנה. הבנק יעדכן את תחזיותיו כך שהריבית הקצרה תעמוד על כ-3% בסוף השנה לעומת 1.75% בתחזית הקודמת, במקביל לעלייה בתחזית לריבית בטווח הארוך.

עלייה מהירה יותר בריבית של הבנק המרכזי הגדול בעולם מחלחלת לשאר הבנקים המרכזיים, שיצטרכו להעלות את הריבית מהר יותר השנה. בחמישי הזה, 16 ביוני, נראה את הבנק המרכזי בבריטניה מעלה את הריבית, כאשר גם עלייה של חצי נקודת אחוז על הפרק.

באירופה מסמנים את התוואי לסוף הריבית השלילית

באשר לאירופה אומרים כלכלני הראל כי בהחלטתו האחרונה הבנק המרכזי בגוש האירו שרטט את תוואי העלאת הריבית שלו לחודשים הקרובים ויביא לסיום הריבית השלילית מזה כ-11 שנה. בתחילת יולי הבנק יסיים את תוכנית הרכישות, ובהמשך החודש (21 ביולי) יעלה את הריבית ברבע נקודת אחוז. עדכון נוסף כלפי מעלה בתחזיות האינפלציה תרם להחלטה (7.2% ו-3.5% בסוף 2022 ו-2023 בהתאמה). בנוסף, הבנק כבר הודיע שיעלה את הריבית גם בהחלטה לאחר מכן (ב-8 ספטמבר) לפחות ברבע נקודת אחוז, ואם תירשם עוד עלייה בתחזיות האינפלציה הם יעלו ביותר.

סיום תוכנית הרכישות ממשיך לתמוך, להערכת כלכלני הראל, בפתיחת מרווחים בין אג"ח של מדינות גוש האירו. השווקים כבר מתמחרים ריבית של כ-1% בסוף השנה בגוש האירו (כרגע מינוס 0.5%), תוואי גבוה מדי להערכת כלכלני הראל, שלא לוקח בחשבון את ההאטה בצמיחה שנראה לאחר חודשי הקיץ.

בסין – פתיחה מחדש (אבל תחת אותה הנהלה)

השיפור בנתוני סחר החוץ בסין במאי מאותת שעברנו את התחתית של "גל הקורונה" הנוכחי. במקביל, קצב עליית המחירים ליצרן התמתן ל-6.4% גם בשל ההשפעה הנמוכה של המלחמה באוקראינה על סין לאור יבוא זול יותר של נפט ויכולת זיקוק הדלק העודפת שקיימת למדינה. האינפלציה הכללית נותרה על 2.1% במאי, למרות המשך העלייה במחירי המזון שמהווה קרוב לשליש מהמדד. הירידה במחירים תאפשר לבנק המרכזי להמשיך ולהפחית את הריבית. לדברי הראל, נראה שהכיוון הזה מזמן אופטימיות.

מעודכן ל-09/2022

נניח שהחלטתם לקחת משכנתא, אבל אתם רוצים להשוות בין העמלות שגובים בנקים שונים כדי לבחור בבנק הכי משתלם. או שאולי אתם זקוקים להלוואה אחרת, ומעוניינים לדעת איזה בנק ייתן לכם את התנאים הכי משתלמים. אם עד היום הייתם צריכים פשוט לעבור בנק-בנק ולבדוק, מהיום תוכלו לקבל השוואת מחירים ושירותי מידע פיננסי נוספים, וזאת במסגרת רפורמת שירותי מידע פיננסי שנכנסת לתוקף. על פי הרפורמה, אשר תמותג תחת השם "פלוס", חברות פינטק המספקות שירותי מידע פיננסי, שיקבלו רישיון מרשות ניירות ערך, יוכלו להציע לציבור הצעות ערך הנוגעות למידע הפיננסי של לקוחותיהן. הצרכנים יוכלו, בפעם הראשונה, לקבל מידע השוואתי אמיתי ועדכני, הנשען על נתוני אמת של הנכסים הפיננסיים שלהם (חשבון עובר ושב, כרטיס אשראי וכו'). בנוסף, הצרכנים יוכלו לקבל הצעות לשיפור ההתנהלות הפיננסית שלהם על סמך ריכוז מידע אישי וניתוחו על ידי הטכנולוגיות המתקדמות שמציעות חברות הפינטק.

נכון לעכשיו, עשר מתוך 13 החברות שהגישו בקשה ראשונית לקבל רישיון עד כה הן חברות אשר כבר פועלות בתחום וצפויות לקבל הכרה של עוסקות ותיקות.

השירותים שיציעו חברות הפינטק יתאפשרו הודות ל"רפורמת הבנקאות הפתוחה" אשר בבסיסה עומד העיקרון כי ללקוח שליטה על המידע האישי שלו המצוי בקרב הגופים הפיננסיים, באמצעותם הוא מנהל את פעילותו הפיננסית. חברות הפינטק המורשות יקבלו, בהסכמת לקוחות המעוניינים בכך, הרשאת גישה למידע הפיננסי של הלקוחות השמור כרגע בבנקים, בחברות האשראי ובגופים פיננסיים נוספים. לקוח המעוניין בקבלת שירותי מידע פיננסי מחברות פינטק, יאשר לגוף הפיננסי להעביר את המידע לחברת פינטק לצורך ריכוז המידע, ניתוחו וקבלת הצעות ערך מתחרות המותאמות לצרכיו על בסיס מידע זה. העברת המידע מהגוף הפיננסי (ספק המידע) לחברת הפינטק (נותן שירות המידע), בצורה מאובטחת תתאפשר הודות לטכנולוגיית API, המייצרת גישה בטוחה למסד מידע מאובטח.

רפורמת שירותי מידע כבר מיושמת בעולם, והניסיון מראה כי הרפורמות אכן הביאו להתייעלות ואף ליצירה ולהגדלה של החיסכון בקרב משקי הבית המשתמשים בשירותי מידע פיננסי. כמו כן, הניסיון בעולם מראה כי מימוש מלא של הרפורמה אורך זמן. כך לדוגמא, באנגליה נדרש משך זמן של כשנתיים עד להתייצבות ולהתחלת מימוש הפוטנציאל של הרפורמה.

במסגרת הרפורמה, פועלת רשות ניירות ערך לוודא כי מעבר המידע מהגופים הפיננסיים אל חברות הפינטק יתנהל בצורה מאובטחת ובשליטת הלקוח בכל רגע, בהתאם לדגשים הבאים:

- כדי לקבל מידע פיננסי, ולעשות בו שימוש לצורך קבלת שירות, החוק מחייב תהליך אישור דו-שלבי, במסגרתו על כל לקוח לאשר לחברת הפינטק את הגישה למידע האישי שלו, ובמקביל לאשר מול הבנק כי הוא אכן מתיר לחברה את הגישה. תהליך האישור הינו דיגיטלי ומבוצע באופן פשוט.

- במסגרת תהליך האישור, הלקוח יבחר את סוג המידע אליו תיחשף החברה, ומשך הזמן במסגרתו תינתן לחברה גישה למידע האישי.

- חשוב להזכיר כי בכל נקודה יכול לקוח לחזור בו ולבטל את הגישה לחשבונותיו באמצעות שלב אחד – קריאה לבנקים ו/או לחברת המידע לבטל את הרשאת הגישה למידע האישי.

הרפורמה תיכנס לתוקף בהדרגה, כאשר בכל שלב יכלו חברות הפינטק המורשות לקבל עוד מידע מהספקים, הבנקים.

מהם סוגי המידע שחברות הפינטק המורשות יוכלו לקבל מהבנקים בנוגע ללקוחות הפרטיים?

- שלב ראשון, מועד התחלה 14.6.2022 – מידע בנוגע לעו"ש ולפעולות בכרטיסי חיוב. החברות יוכלו להציע השוואות והצעות ערך בנוגע להתנהלות העו"ש השקלי והמט"ח, כמו גם כרטיסי החיוב שבשימוש הלקוחות.

- שלב שני, מועד התחלה 31.10.2022 – מידע בנוגע להלוואות וחסכונות. החברות יוכלו לקבל מידע בכל הנוגע להלוואות וחסכונות (פיקדונות) בבנקים ובחברות כרטיסי האשראי.

- שלב שלישי – מועד התחלה יוני 2023 – מידע בנוגע לפעילות בניירות ערך. החברות יוכלו להציע הצעות ערך לציבור, בכל הנוגע לפעילות בניירות ערך.

- שלב רביעי – מועד התחלה נובמבר 2023 – מידע בנוגע להלוואות מגופים מוסדיים. החברות יוכלו לקבל גישה מהגופים המוסדיים כגון חברות ביטוח, קרנות פנסיה, קרנות גמל וקרנות השתלמות, ולהציע הצעות ערך לציבור, בכל הנוגע להלוואות מגופים אלו.

- שלב חמישי – מועד התחלה מאי 2024 – מידע מאגודות פיקדון ואשראי. החברות יוכלו לקבל גישה למידע מאגודות פיקדון אשראי שנותנת שירותים בנקאיים של חשבונות עו"ש, חסכונות, אשראי ופעילות בניירות ערך, ולהציע הצעות ערך לציבור, בכל הנוגע לקבלת שירותים מגופים אלו.

- שלב שישי – מועד התחלה נובמבר 2024 – מידע בנוגע להלוואות מחברות מתן אשראי חוץ-בנקאיות וחברות לתיווך באשראי. החברות יוכלו לקבל גישה למידע מחברות מתן אשראי אחרות, ומחברות לתיווך באשראי, ולפיכך להציע הצעות ערך לציבור, בכל הנוגע להלוואות מגופים אלו.

במקביל לפעילות מול לקוחות הפרטיים, מגדיר החוק גם את שלבי היישום בנוגע למידע של חשבונות של תאגידים (עסקים קטנים ובינוניים).

מהם סוגי המידע שחברות הפינטק המורשות יוכלו לקבל מהבנקים בנוגע ללקוחות תאגידיים?

- שלב ראשון יחל במועד 31.1.2023 – מידע בנוגע לעסקים קטנים מהבנקים וחברות כרטיסי האשראי, בעלי מחזור כספי של עד חמישה מיליון ש״ח והוגדר בחשבון מורשה חתימה יחיד, במטרה לרכז מידע ולהציע השוואות והצעות ערך בנוגע להם.

- שלב שני יחל במועד 14.12.2023 – מידע בנוגע לעסקים בעלי מחזור כספי גבוה מחמישה מיליון שקל המצוי בבנקים ובחברות כרטיסי האשראי, במטרה לרכז מידע ולהציע השוואות והצעות ערך בנוגע להם.

- שלב שלישי יחל במועד מאי 2024 – מידע מגופים מוסדיים ומאגודות פיקדון ואשראי. החברות תוכלנה לקבל גישה למידע מגופים מוסדיים ומאגודות אשראי, ולהציע הצעות ערך לכל העסקים.

- שלב רביעי יחל במועד נובמבר 2024 – מידע בנוגע לשירותים מחברות אשראי חוץ-בנקאי וחברות לתיווך באשראי, במטרה להציע הצעות ערך לכל העסקים.

רפורמת הבנקאות הפתוחה: שאלות ותשובות

לקראת החלת הרפורמה פרסמה רשות ני"ע שאלות ותשובות יסייעו בהבנת הרפורמה, יתרונותיה ואופן יישומה.

- האם חשיפת המידע הבנקאי לא מסכנת את הלקוחות?

אנחנו רגילים לחשוב שהמידע הפיננסי שלנו הוא מאוד פרטי ושייך רק לנו. למעשה עד היום, המידע שלנו היה מצוי בשליטתה ושייך בעיקר לחברה שבה ניהלנו את הכסף שלנו או שממנה קיבלנו שירותים פיננסיים כאלה ואחרים.

העברת המידע האישי מאותו גורם פיננסי ממנו קיבלנו שירותים פיננסיים (כגון בנק, חברת כרטיסי אשראי, חברת ביטוח ועוד) לחברת הפינטק מתבצעת על בסיס טכנולוגיית API שמאפשרת מעבר בטוח של מידע. המידע יועבר רק באישור הלקוח ולאחר שזה עבר אימות דו שלבי. הלקוח יגדיר איזה סוג מידע יועבר לפינטק ולכמה זמן – כך שללקוח יש שליטה מלאה ואף יכולת להפסיק את ההתקשרות ולהפסיק להעביר את המידע.

לאחר הרפורמה, אנחנו נוכל לשלוט ולנהל את הכסף שלנו בצורה טובה יותר. הרפורמה גם מחייבת את החברות השונות לבדוק שהן אוספות עלינו רק מידע שרלוונטי לצורך השירותים שאנחנו מקבלים מהן ומחייבת אותן למחוק את המידע במועדים הקבועים בחוק.

חשוב להדגיש שלא חייבים לשתף את המידע הפיננסי. בניגוד למאגרי מידע כמו מאגר נתוני אשראי למשל, כאן לא מדובר על מאגר מרכזי שחובה להשתתף בו. רק אם תבחרו לשתף את המידע שלכם עם חברה כלשהי היא תוכל להציע לכם שירות שמותאם לצרכים שלכם.

- איך אדע שהמידע שלי בטוח ומגיע רק לגורמים הנכונים?

החוק מסדיר כללים ברורים לשיתוף המידע הפיננסי שלנו ונותן בידינו הלקוחות את הכוח לבחור עם מי נרצה לשתף את המידע. ריכזנו עבורכם את הכללים המרכזיים שחשוב להכיר לפני שמשתפים את המידע הפיננסי:

- גוף פיננסי כמו בנק, חברת כרטיסי אשראי או חברת ביטוח למשל, ימסרו את המידע שהם מחזיקים עלינו רק אם אנחנו, הלקוחות, נתנו להם אישור לעשות זאת והם אימתו את הזהות שלנו. הגוף הפיננסי אחראי לוודא שהוא מוסר את המידע רק לחברה שקיבלה רישיון או אישור ושהמידע נמסר רק למטרות שנקבעו בחוק.

- חברות שיקבלו את המידע הפיננסי שלנו, המכונות נותני שירות מידע פיננסי, יאספו עלינו מידע רק אם אישרנו בצורה מפורשת לעשות זאת והמידע נדרש להן כדי לתת לנו שירות הנוגע להתנהלות כלכלית ולטובת הלקוחות.

- מקור מידע שביקשנו לשתף עמו את המידע הפיננסי שלנו מגוף אחר, יוכל לקבל מידע ולהציע הצעות רק לגבי מוצרים ושירותים פיננסיים שכלולים בחוק ושאינם דומים למוצרים או שירותים פיננסיים מתחרים שהוא מציע. לדוגמה, חברת כרטיסי אשראי לא תאסוף מידע על חשבון הבנק שלנו. בנק לא יאסוף מידע על קופת גמל להשקעה או על קרן השתלמות של לקוח שדומות לתיק ניירות ערך שהלקוח יכול לנהל באותו הבנק. באופן דומה, חברת ביטוח או בית השקעות לא יאספו מידע על תיק ניירות ערך שלקוח עשוי לנהל בבנק משום שהוא שירות דומה לחסכונות מנוהלים או לשירות ניהול תיקים שקיימים אצלם.

- כדי לאשר לחברה כלשהי לקבל את המידע שלנו החברה צריכה להחתים אותנו על הסכם התקשרות שבו יוסבר מהו השירות שהיא מציעה בשפה ברורה ואנחנו נוכל לבחור את היקף המידע שנרצה לשתף. ההסכם יאפשר לנו לבחור לגבי איזה מוצרים, חשבונות, וסוגי מידע אנחנו מעוניינים לשתף את המידע שלנו והאם שיתוף המידע יהיה חד-פעמי או מתמשך לתקופה של עד שלוש שנים לכל היותר. אם הסכמנו לשתף מידע באופן מתמשך, החברה צריכה לחזור ולוודא אתנו אחת לחצי שנה שאנחנו עדיין מסכימים להמשך שיתוף המידע. אם החברה מציעה כמה שירותים על בסיס שימוש במידע שלנו, היא צריכה לאפשר לנו לבחור באיזה שירות אנחנו מעוניינים ולאסוף רק את המידע שרלוונטי לאותו שירות.

- אם תרצו לשתף מידע על חשבון בנק משותף לכם ולבן או בת הזוג, או חשבון בבעלות משותפת של כמה אנשים, נדרשת הסכמה לפי תנאי החשבון. כך למשל, אם מדובר על חשבון משותף שבו כל אחד מבעלי החשבון יכול לקבל החלטות ולבצע פעולות בחשבון, מספיקה הסכמה של אחד מהם לשיתוף המידע. אם מדובר בחשבון שבו כל בעלי החשבון צריכים לאשר כדי לבצע פעולות בחשבון, נדרשת גם הסכמה משותפת של כולם לצורך שיתוף המידע. גם אם מספיקה רק הסכמה של אחד מכם לשיתוף המידע, הבנק יודיע לשאר השותפים בחשבון על ההסכמה לשיתוף המידע, כדי לאפשר להם להתנגד לכך אם ירצו לעשות זאת.

- אסור לשתף מידע על חשבונות של ילדים ובני נוער שעוד לא מלאו להם 18, על חשבונות של אנשים שמונה להם אפוטרופוס שאחראי לניהול החשבון שלהם או על חשבונות שלגביהם לא הוסכם במסגרת הסכם ההתקשרות, שניתן יהיה לבצע פעולות או לצפות במידע של הלקוח באמצעים מקוונים.

- מה הלקוחות ירוויחו מזה?

תחרות מוגברת שמייצרת מגוון ספקים ושירותים פיננסיים חדשים, הצעות ערך טובות יותר שישפרו את ההתנהלות הפיננסית של הלקוח כדי מצב של בריאות פיננסית. יותר ספקים פיננסיים שיתחרו על ליבו וכיסו של הלקוח שיעמוד במכרז.

- איך זה ישפיע על הציבור ברמת היומיומית?

ברמה היומיומית הרפורמה תאפשר ללקוח שליטה על מצבו הפיננסי, שיפור התנהלותו הפיננסית, קבלת תמונת מצב פיננסית מלאה וקבלת שירותים איכותיים ומותאמים לצרכים הפרטניים של כל אחד ואחת.

כל שינוי הוא מאתגר ובהתחלה אולי יהיה קשה להתרגל לעבוד גם עם חברות שאנחנו לא מכירים. לכן, חשוב יהיה לבדוק במרשם שיתפרסם באתר רשות ניירות ערך בנוגע לגופים המפוקחים שקיבלו רישיון לעסוק במתן שירות מידע פיננסי. השירותים שחברות אלה יוכלו להציע לנו על בסיס המידע שנאשר לשתף איתן, עשויים לסייע לנו התנהלות פיננסית בריאה יותר.

כך למשל, קשה לדמיין את החיים שלנו היום בלי מנועי חיפוש באינטרנט, אתרי השוואת מחירי מוצרים ובלי אפליקציות ניווט שיודעות לרכז לנו את המידע מכל אמצעי התחבורה הקיימים ולאתר לנו את המסלול המהיר ביותר. יכולות שיתוף המידע הפיננסי שכבר קיימות במדינות אחרות יכולות להביא לשיפור עצום בחיים שלנו באופן דומה.

דמיינו שהייתם יכולים להשוות את תנאי ההלוואות שמציעים כל הבנקים וחברות האשראי בלחיצת כפתור, כמו שאתם משווים את מחירי הטיסות והמלונות בחו״ל באתרי השוואת מחירים.

דמיינו שהייתם יכולים להצטרף לשירות דיגיטלי שהיה ממליץ לכם איך לנהל את הכסף שלכם בצורה חכמה, איפה ישתלם לכם לנהל אותו, באיזה כרטיס אשראי הכי משתלם להשתמש בכל עסקה או מתי להעביר כסף לחיסכון כדי לעשות יותר עם הכסף שלכם.

כל האפשרויות הללו ממש לא דמיוניות והן כבר חלק מהמציאות הקיימת במדינות שונות בעולם ובדיוק לשם כך אנחנו מקדמים את רפורמת שירות המידע הפיננסי, שתביא לפתיחת העולם הפיננסי – Open Finance.

בעקבות הרפורמה תוכלו להחליט עם איזה גופים תרצו לשתף את המידע הפיננסי שלכם ולקבל הצעות לשירותים שמתאימים עבורכם או לרכז את תמונת המצב של כל החשבונות, כרטיסי האשראי, החסכונות, ההלוואות וההשקעות שלכם במקום אחד.

- האם אני מצטרף אוטומטית לשירותים שהרפורמה מציעה?

לא. קבלת השירותים שיסופקו במסגרת הרפורמה יתאפשרו רק אם הלקוח ייתן את הסכמתו המפורשת לחברת הפינטק. זו תמיד הבחירה שלכם.

- כיצד אוכל לבטל את הגישה לנתונים שלי?

ישנן שתי דרכים להפסיק לתת גישה לנתונים שלכם: 1. בטלו את הסכמתך בצרה ישירה באפליקציה או באתר של חברת הפינטק. 2. פנו לבנק או לספק מידע אחר כדי להודיע שאינך מעוניין יותר בהעברת המידע לחברת הפינטק.

- האם ספק צד שלישי בפיקוח יכול לבצע תשלום מהחשבון שלי מבלי שאאשר זאת?·

לא. חברות הפינטק מקבלות הרשאת גישה למידע בלבד, והן אינן יכולות לבצע שום פעולה מהחשבון שלך מבלי שתאשרו זאת.

- איך אני בודק שהחברה שרוצה להציע לי שירות קיבלה רישיון?

ניתן למצוא את כל המידע הרלוונטי, הכולל את רשימת הגופים המפוקחים שקיבלו רישיון באתר רשות ניירות ערך.

- מה אני צריך לוודא לפני שאני מאשר להעביר את המידע האישי שלי?

לבדוק שנותן השירות בעל רישיון של רשות ניירות ערך או בעל אישור לפעול כנותן שירות מידע פיננסי מהרגולטור המפקח עליו, בבדיקה פשוטה באתר רשות ניירות ערך.

להחליט איזה מידע אתם מעוניינים לאפשר גישה לחברת הפינטק ולמשך כמה זמן.

- איך זה ישפיע על הבנקים?

ככלל כל כניסה של שחקנים חדשים לענף קיים מעודדת תחרות ושיפור שירותים קיימים. אלו יבואו לידי ביטוי ברמת ואיכות השירות ואף עשויים להוביל להוזלת עלויות.

- האם ההצטרפות לרפורמה כרוכה בעלות?

לא. ההצטרפות אינה כרוכה בתשלום לבנק, לחברת כרטיסי האשראי או למוסד הפיננסי המחזיקים במידע שלך. יתכן כי חברות פינטק מפוקחות אשר יציעו לך שירות יגבו תשלום בעבור השירות שהן יציעו לך.

רוכבי כלים חשמליים, שימו לב. הענישה על עבירות הכרוכות בשימוש בכלים מוחרפת, והקנסות עולים.

ועדת הכלכלה של הכנסת אישרה היום את בקשת משרד התחבורה לתקן את צו התעבורה העוסק בתיקונים בגובה הקנסות. במהלך הדיון החליטה הוועדה לבצע שינויים בצו, שיכנס לתוקף בעוד כחודש. בהתאם לכך נקבעו קנסות לעבירות בדבר שימוש באופניים, חשמליים, קורקינטים חשמליים, סגוואי והוברבורד, בהם קנס של 1,000 שקל לרוכבים מתחת לגיל 16, 1,000 שקל על רכיבה ללא קסדה ו-1,000 שקל על שימוש בכלי לא תקני. בנוסף נקבע כי רוכבים מעל גיל 16 שירכבו ללא הכשרה מתאימה צפויים לקנס של 750 שקל. עוד אושר להחיל את הקנס הקיים היום על רכיבה על אופניים חשמליים לא תקניים, בסך 250 שקל, גם על הכלים החשמליים הנוספים. בנוסף נקבע קנס של 250 שקל על חסימת חניה ו-1,000 שקל על חסימת חניית נכה.

ח"כ איתן גינזבורג, שמילא את מקומו של היו"ר, הזכיר כי מדובר בדיון שהוא המשכו של הדיון אותו ניהל בשבוע שעבר, ואמר כי הצו חשוב ובא לעשות סדר ואחידות באכיפה אל מול שלל הכלים החשמליים. הוא הוסיף כי בשבוע הבא צפויות להגיע התקנות שיאפשרו להרחיב את סמכויות האכיפה של הפקחים העירוניים בנושא, כך שגם האכיפה תוגבר.

ח"כ אוסאמה סעדי ביקש לשלוח תנחומים למשפחתו של השוטר עמיחי כרמלי, ואמר כי אין ספק שהמגיפה של תאונות הדרכים לא מספיקה לגבות קורבנות, וגובה מחירים כבדים במיוחד בחברה הערבית. הוא הוסיף כי אין ספק שצריך הרתעה, אבל צריך גם להשקיע בחינוך ולהתחיל מבית הספר. ח"כ מופיד מרעי אמר כי בחלק מהעבירות העונש קל מדי ולא מרתיע.

כאמור, במהלך הדיון היום אישרה הוועדה תיקונים לצו. במסגרתם הוחלט שלא להטיל קנס על מי שירכב ללא מחזיר אור על הקסדה. ח"כ גינזבורג הסביר כי התקנה הזו אינה ברורה מספיק ועלולה להכשיל את הציבור. בנוסף הוחלט כי הקנה על חסימת מקום חניה יעמוד על 250 שקלים והקנס על חסימת חניית נכה על 1,000 שקלים.

באשר לבקשה להעלות את הקנס על שימוש בסלולרי בנהיגה מ-1,000 ל-1,500 שקל אמר גינזבורג כי הוועדה לא קיבלה נתונים באשר לאפקטיביות המהלך. ראש תחום ייעוץ וחקיקה במשטרה, סימונה זילבר, התייחסה לכך ואמרה כי אין ביסוס מחקרי שהמשטרה יכולה להציג שמעיד שהעלאת הקנס מונעת עבירות. ראש מדור תעבורה באגף התנועה, גיא לוי, הוסיף עם זאת כי מדובר באחת העבירות המסוכנות ביותר ועל כך אין עוררין. הוא הדגיש כי המשטרה סבורה שצריך להעלות את הקנס ושהדבר ירתיע.

ח"כ גינזבורג אמר בתגובה כי לוועדה לא הוצגו נתונים וחברי הוועדה סבורים שהעלאת הקנס לא תשיג את המטרה. הוא הוסיף: "חשבנו שבעת הזו, לנוכח היעדר מחקרים שמראים אפקטיביות בהעלאת הקנס, לא ראינו ביסוס להצדקת עמדת הממשלה", וציין כי במקביל צריך לעדכן את העבירה האוסרת דיברו בזמן נהיגה ולהתאימה להתקדמות הטכנולוגית.

כאמור, בתום הדיון אושרו התקנות בתמיכת ח"כ גינזבורג וח"כ טטיאנה מזרסקי, בעוד ח"כ סעדי התנגד. לאחר ההצבעה אמר ח"כ גינזבורג כי הוא מקווה שלא נצטרך לעשות שימוש בתקנות הללו, שלא יבוצעו עבירות וששוטרי התנועה יישארו מובטלים, וביקש מהציבור לנהוג בזהירות, בבטחה ובמקומות המיועדים לכך. הוא שב וציין כי בשבוע הבא יגיעו התקנות שיאפשרו הרחבת סמכויות האכיפה של הפקחים העירוניים וציין כי כך יושלם מכלול של צעדים. הוא אף קרא לממשלה להאיץ את פעילויות ההסברה והחינוך.

ועדת הכספים בראשות ח"כ אלכס קושניר אישרה לקריאה שנייה ושלישית את חוק המענקים לעסקים בגין תקופת האומיקרון. המענק, שמגיע בעקבות גל האומיקרון שהביא לתחלואה גבוהה שגרמה להיקף רחב של ימי מחלה ובידוד במשק, נוגע לעסקים עם מחזורים של בין 18 אלף ל-60 מיליון שקל, שנפגעו בחודשים ינואר–פברואר 2021 לעומת ינואר–פברואר 2019 וספגו ירידה במחזור עסקיהם, והוא מגיע בצורה של מענק יחיד.

לגבי עסקים קטנים עם מחזור של עד 300 אלף שקל בשנה הרלוונטית, הוסכם לדרישת הוועדה על הורדת אחוז הפגיעה המזכה במענק, וזה יעמוד על 25% במקום 35% בנוסח החוק המקורי. עוד סוכם לדרישת הוועדה כי לעניין עסקים אלה, יעלה סכום המענקים ב-15% על הסכום שהוצע בנוסח החוק המקורי, כך יעמוד גובה הפיצוי על 4,350 שקל עד 9,350 שקל לעסק, במקום 3,000 שקל ל-8,100 שקל בנוסח החוק המקורי. גובה המענק משתנה לפי גובה המחזורים של העסק, בקבוצות של 50 אלף שקל.

לגבי עסקים עם מחזור שנתי של 300 אלף שקל עד 60 מיליון – המענק יחושב לפי גובה הפגיעה במחזור העסק, כאשר הזכאות הינה מפגיעה המתחילה ב-25% ירידה במחזור העסק בתקופה הרלוונטית לעומת תקופת הבסיס, במקום 35% בנוסח החוק המקורי כאשר ככל שאחוז הפגיעה גדל, כך גדל אחוז הפיצוי. המענק המרבי שאפשר יהיה להגיע אליו יהיה של 20 אחוז מהמחזור הדו חודשי בתקופת הבסיס, וסכום המענק המרבי יכול להגיע עד 600 אלף ולא יפחת מ-9,350 שקל, כאשר גם סכום המינימום הוגדל בעקבות עדכון הפיצוי לעסקים הקטנים, כאשר זה עמד בנוסח החוק המקורי על 8,600 שקל.

לדרישת הוועדה נקבע כי לגבי איחוד עוסקים יעמוד גובה המחזור המרבי לזכאות למענק על 150 מיליון שקל.

תתאפשר חלוקת דיבידנד

בנוסף, לדרישת הוועדה שונה התנאי לעניין עסקים שחילקו דיבידנד, כאשר בנוסח החוק המקורי כל חלוקת דיבידנד בשנים 2020-2021 פסלה זכאות של עסק מקבלת המענק, לאור הערות חברי הכנסת והעסקים כי ייתכן מאוד כי חלוקה כזו נעשתה על רקע רווחים שקדמו לקורונה ונצברו בשנת 2019, שונה נוסח החוק ונקבע כי תתאפשר חלוקת דיבידנד וזכאות תישלל רק ברגע דיבידנד שחולק בתקופה הזו גבוה מהרווחים הנצברים של החברה נכון לסוף 2019.

עוד נקבע כי עסק לא יהיה זכאי למענק במידה שמחזור העסקים שלו, בתוספת המענקים שקיבל בגין מגפת הקורונה בשנת 2021, הביאו אותו לגידול של 15% במחזור העסקאות ב-2021 לעומת מחזור הבסיס שלו, זאת בניגוד לגידול של 10% בלבד בנוסח החוק המקורי, כאשר השינוי הוכנס לדרישת הוועדה.

בנוסף בנוסח המקורי צוין כי עסקים שדיווחו מחזור עסקי 0 במשך 3 חודשים – אוקטובר, נובמבר, דצמבר 2021 לא היו זכאים למענק, לדרישת הוועדה שופר המתווה כך שרק עסקים שדיווחו 4 חודשים מחזור 0, מחודש ספטמבר לא יהיו זכאים, כאשר תתאפשר זכאותם אם דיווחו מחזור מעל 0 בחודשים מרץ-אפריל 2022.

עוד נקבע לדרישת הוועדה כי לטובת משרתי מילואים או אישה בחופשת לידה שלא עבדו בגין כך 7 ימים בחודש בתקופת הבסיס, לא ייכללו חודשים אלה בחישוב תקופת הבסיס.

לטובת עסקים חדשים נקבע כי לחישוב מחזור הבסיס של עסקים שנפתחו במהלך שנת 2019, יתווספו החודשים ינואר-פברואר 2020. עבור עסקים שנפתחו בשנת 2020, החודשים ינואר-פברואר 2021, לא ייחשבו למחזור הבסיס, נוכח כך שבתקופה זו חלה ירידה במחזורים בעקבות נגיף האומיקרון.

במהלך הדיון אמר ח"כ ינון אזולאי הודיע מטעם האופוזיציה: "החלטנו למשוך את כל ההסתייגויות והרביזיות, למעט מספר הסתייגויות בודדות שנציין מה הן. תרצו להרחיב את הזכאות לעסקים ולהכליל לפי בקשתנו גם עסקים עם מחזור של עד 80 מיליון שקל, תעשו את זה, נביא את ההסתייגות הזו להצבעה במליאה, יעבור יעבור, לא יעבור, לא יעבור, ידינו נקיות, נוכל לומר שעשינו את כל שיכולנו למען העסקים".

ח"כ אופיר כץ: "במהלך חודש היינו פה בדיונים, המאבק שניהלנו במשך מספר דיונים ופגישות הוא על מנת שכמה שיותר עסקים ועצמאים שנפגעו יהיה זכאים ויכנסו ויוכלו לקבל את המענק, והדבר השני שאלה שנפגעו יוכלו לקבל בהתאם לפגיעה שלהם. לצערנו החוק שהגיע לא ענה ל-2 דרישות אלה, לכן ניהלנו מאבק על מנת לקבל מה שמגיע לעצמאים. היו מספר נקודות עיקריות שאמרנו בכל זמן נתון שגם אם נקבל חלק מהם, נסיר את כל ההסתייגויות. לצערי זה לא קרה – להעלות את הסכום מ-60 מיליון ל-100 מיליון, כדי שיותר עצמאים יהיו זכאים לפיצוי. הבאנו עובדות שהגל הגיע מאמירה של רה"מ בנובמבר, שכבר אז החלה הפגיעה, לכן דרשנו שגם מי שנפגע בנובמבר דצמבר יקבל מענק, בנוסף לא נתנו לעצמאים להשוות בין שנים שונות, מה שמסיר אותם. ניהלנו את המאבק למען העסקים והעצמאים, חלקם ביקשו שנמשיך את המאבק, חלקם מאוד לחוצים לכסף ואני מבין אותם, דיברתי עם כל מי שפנה אלי. לצערי עד עכשיו לא קיבלנו את המענה לדרישות שלנו, יחד עם זאת אנחנו לא רוצים למשוך את זה, גם לבקשת רבים מהעצמאים שאנחנו כאן למענם, לכן החלטנו להסיר את יתרת ההסתייגויות, אנחנו מבינים שהאוצר לא ממשיך לתת שקל אחד להסתייגויות. אבל נביא חלק מהסתייגויות המהותיות, וננסה לשכנע במליאה שהדברים מוצדקים ונכונים, אני מקווה שנצליח לשכנע את חברי הכנסת, כדי להיטיב עם העסקים".

ח"כ עופר כסיף: "ניהלנו שעות של דיונים חשובים ורציניים, בשורה התחתונה אני חושב שההסתייגויות הן קריטיות, בלעדיהם הסיוע לעסקים הקטנים שנפגעו בצורה אנושה ביותר, לכן אני קורא לכולם לתמוך באותן הסתייגויות, בלעדיהם אין לעסקים הללו תקומה".

יו"ר הוועדה ח"כ אלכס קושניר הודיע כי הוא מגיש רביזיה על כל החוק, על מנת לבחון את הסתייגויות האופוזיציה: "מודה לכל חברי הכנסת, ולבעלי העסקים שהגיעו לכאן. זה היה אחד הדיונים המעמיקים ביותר. הרציונל היה להביא את המענק המלא והמדויק ביותר. אני חושב שעשינו עבודה יסודית וטובה, על מנת שהחוק הזה יביא סוף סוף לעצמאים את מה שמגיע להם".

החולשה בשווקים הפיננסיים לא פוסחת על שוק הקריפטו, והמטבעות הווירטואליים איבדו כ-20% מערכם בתוך חמישה ימים. כבר תקופה ששוק המטבעות הווירטואליים חווה טלטלה ואי יציבות לאחר עליות חדות שנרשמו בו לאורך 2020 ו-2021. לאחרונה, במקביל לנפילות בבורסות העולם על רקע האינפלציה הגואה, התחזקה המגמה השלילית גם בקריפטו והנפילות החריפו.

כעת חוטף השוק הזה מכה קשה נוספת, לאחר שפלטפורמת הלוואות הקריפטו הישראלית-אמריקאית צלזיוס הודיעה על הקפאת כספי המשקיעים. המשמעות היא שמי שמחזיק כספים בחברה אינו יכול למשוך אותם.

כבר תקופה שצלסיוס סובלת מחולשה, כאשר בחצי השנה האחרונה נמשכו ממנה רוב הכספים שהוחזקו בה. בשיא ניהלה החברה נכסים בשווי של כ-28 מיליארד דולר.

המטבע של החברה, CEL, הגיב בקריסה של 50%, ומשך אחריו מטבעות קריפטו נוספים. הביטקוין, מטבע הדגל של התחום, נמצא כעת מתחת לשווי של 25 אלף דולר, לאחר שבשיאו, בנובמבר 2021, עמד שווי המטבע על קרוב ל-70 אלף דולר.

צלזיוס מסרה בתגובה: ״לאור תנאי השוק הקיצוניים, נאלצנו להודיע על עצירה מוחלטת של כלל המשיכות ועסקאות ה-SWAP בחשבונות הלקוחות. מטרת המהלך היא לאפשר לחברה לייצב את פעילותה ונזילותה כך שתוכל לכבד את כלל התחייבויותיה ללקוחות בהמשך פעילותה. בידי צלזיוס נותרו נכסים רבי ערך ואנו פועלים במרץ להגן עליהם כך שנוכל לעמוד בהתחייבויותינו ללקוחות. ההגנה על נכסי לקוחותינו הינה בראש מעיינינו ואנו מאמינים שהפעולה שבוצעה בהתאם לסעיף שנקבע בחוזה, הינה צעד הכרחי לטובת כלל הקהילה. אנו מבינים שמדובר בחדשות קשות, אך לנגד עינינו עומדת המטרה העליונה והיא ייצוב הנזילות והמשך המשיכות והעברות בין החשבונות במהירות האפשרית. אנו שוקלים אפשרויות שונות נוספות כחלק מפעולות ההגנה וללא ספק מדובר בהליך שייקח זמן. אנו מבקשים להודות לקהילת צלזיוס על התמיכה ביום זה ונמשיך לחלוק את המידע הזמין עם הלקוחות וחברי הקהילה".

נכון להיום, תחום הקריפטו בישראל ובעולם אינו ממש מפוקח, המטבעות הקריפטוגרפיים אינם מגובים על ידי בנק מרכזי של מדינה כלשהי, ובהתאמה אף מדינה אינה מכירה באופן רשמי בביטקוין. עם זאת, הנושא כמובן לא נעלם מעיני הרגולטורים, והם ממשיכים לנסות לגבש כללים לפיקוח עליו.

ביטקוין – איך נוצר המטבע הדיגיטלי? מה השווי שלו (והאם זה מוצדק)? והאם אפשר להשקיע בו?

בלוקצ'יין – מהפכה במטבעות הדיגיטליים; מה זה? איך זה צפוי להשפיע עלינו? ומה מחיר הביטקוין?

הבנק המרכזי האמריקאי לא יוכל להישאר אדיש לנתוני האינפלציה הגבוהה בארה"ב, וצפוי להעלות את הריבית בחדות. גם בנק ישראל צפוי להגיב להתרחשויות בהעלאה חדה. כך מעריך יוסי פריימן, מנכ"ל פריקו ניהול סיכונים, מימון והשקעות.

לדבריו, "נתוני האינפלציה שפורסמו בארה"ב בסוף השבוע לפיהם, מדד המחירים לצרכן בארה"ב עלה בחודש מאי בחישוב שנתי ב-8.6%, חרגו מתחום הציפייה של כלכלנים בארה"ב, דבר שעורר בהלה בשווקים וצלילה בשערי המניות. כפי שציפינו, תשואת האג"ח הדולרי לעשר שנים, ממשיכה בדרכה לעבר 3.25%. הבנק המרכזי האמריקאי יקיים השבוע את הישיבה של ועדת השוק הפתוח, FOMC, וצפוי להערכתנו להודיע על העלאת ריבית הקרנות הפדרליות מ-1% לעבר 1.75%. ההערכה היא כי גם בישיבה הבאה בחודש יולי, ישוב ויפעל הבנק באופן אגרסיבי ויעלה את ריבית הדולר ב-0.5%. עליית הריבית תפגע ביכולת של חברות לבצע רכש עצמי של מניות ובחלוקת הדיבידנדים. על רקע העלייה במחירי האנרגיה בארה"ב לרמות שיא, ניתן לצפות כי בטווח הקצר, האינפלציה בארה"ב תמשיך להתנהל בתחום רמות קיצון, ועד לירידת מחירי האנרגיה והמזון, הבנק המרכזי האמריקאי, יפעל לעליית ריבית הדולר כצעד בולם לאינפלציה הגואה".

פריימן הוסיף כי "בנק ישראל צפוי לפעול ולעלות את ריבית השקל, בהתאם להתפתחות האינפלציה בשוק המקומי. להערכתנו, בבנק ישראל יבקשו לעלות את ריבית השקל ב-0.5%, במטרה למנוע היווצרות לחצים אינפלציוניים עם העלייה החדה במחירי האנרגיה והמזון".

דמויות הפעילות בשוק הנדל"ן הגיבו לתוכנית הדיור החדשה שהציגו שר האוצר אביגדור ליברמן, שר הבינוי והשיכון זאב אלקין ושרת הפנים איילת שקד.

על פי התוכנית, תוכנית "דירה בהנחה" תורחב, מרווחי הרווח של הקבלנים יוקטנו, תקודם בנייה ברשויות מקומיות ואזוריות ותחל שיטת בנייה מתועשת ומהירה.

אודי בלום מנכ"ל חברת מטרופוליס התייחס לתוכנית הדיור החדשה שהציגו שרי האוצר, השיכון והפנים ואמר כי "מדובר לתפיסתי בתוכנית נוספת שכנראה לא תשפיע באופן משמעותי על שוק הדיור. היעדים שהוצגו בתוכנית הם לשנת 2022, וחסרה לדעתי הראייה האסטרטגית ארוכת הטווח ל 15-30 שנה קדימה. הממשלות מסתכלות ומתכננות לטווח הקצר מאד. הניסיון מלמד שתוכניות קצרות טווח לא באמת משפיעות לאורך זמן. בעיה נוספת שלא קיבלה ביטוי מספיק הינה בעניין הסרת חסמי התכנון ורישוי. עניין אחרון הוא ההתחדשות העירונית, שבכלל לא קיבלה ביטוי בתוכנית הדיור שהוצגה, למרות התאוצה המשמעותית מאד שהיא נמצאת בה. היזמים נמצאים בחוסר וודאות מכיוון שהם לא יודעים בפני איזה הליך התכנוני הם עומדים, מתי יאושרו תוכניות ומתי יקבלו היתרי בנייה. הסרת חסמים בעניין זה תקדם משמעותית את היכולת להכניס לשוק עשרות אלפי יחידות דיור בטווח הקצר מאוד".

יו"ר מרכז הבנייה ערן רולס: "נראה כי הכוונות של שרי האוצר, השיכון והפנים בתוכנית הדיור החדשה הן כוונות טובות, אלא שאין בתוכנית בשורה של ממש. זו לא תוכנית שמתייחסת למצוקת הדיור כמשימה לאומית, אין בה צעדים נחושים לאפשר לכל תושב בארץ להגיע לדירה, והיא מותירה בעינה את המציאות העגומה שבה דירה נחשבת למוצר נחשק לעשירים בלבד. מדינת ישראל הפכה את רכישת הדירה לאירוע המס הגדול ביותר בתולדות האזרח הישראלי, מתוך מחיר הדירה, כ-60% לפחות הולך כמסים למדינה – אם זה מס על הקרקע, הוצאות פיתוח, מע"מ, היטלי השבחה, מס שבח, מיסוי על עובדים הזרים ועוד. המדינה צריכה להפחית ב-50% את המיסים שכרוכים ברכישת דירה ומושתים על הציבור. אם דירה בשווי מיליון שקל מייצרת למדינה הכנסות ממסים בהיקף 600 אלף שקל, אז למה שהמדינה תרצה להוריד מחירים? להיפך, היא תרצה שהמחירים יעלו ואותה הדירה תהיה שווה 2 מיליון שקל ואז המדינה תגרוף מסים בהיקף 1.2 מיליון שקל. שוק הנדל"ן ממלא את קופת המדינה וזה האינטרס שלה שהמחירים יהיו גבוהים – וזו הבעיה העיקרית בשוק, וגם התוכנית החדשה שהוצגה היום לא משנה את המצב".

שמאי המקרקעין ירון ספקטור, בעלים ומנכ"ל משרד ירון ספקטור שמאות מקרקעין, אמר כי בעשור האחרון ראינו תוכנית דיור חדשה כל שנה בערך. השאלה הגדולה האם היא תישאר כמצגת או שתהפוך לתוכנית ממשית. היוזמה הדרמטית ביותר בתוכנית היא התוספת התקציבית לרשויות המקומיות של 30 אלף שקל לכל יח"ד שתקבל היתר. זו יוזמה מבורכת שתקל על הרשויות לשדרג תשתיות ואולי גם לשחרר חסמים בתחום ההתחדשות העירונית. גם הוספת תקנים בוועדות התכנון זו יוזמה חשובה אבל כאמור המבחן יהיה במימוש התוכנית".

יו"ר לשכת שמאי המקרקעין חיים מסילתי: "לתפיסתי תוכנית הדיור החדשה שהציגו היום השרים היא אקט פוליטי ותו לא. חסרה התייחסות לכמה עיוותים שלא זכו לטיפול, שהופכים אותה ללא אפקטיבית כלל. ראשית, אין הגבלה על השכר של הזוכים בדירות מוזלות של 'דירה בהנחה' – ראינו בהגרלות האחרונות זוכים ששכרם הוא 30-40 אלף שקל בחודש, ואסור שזה יקרה. אני סבור שצריך לקבוע רף שכר כלשהו שמעליו לא ניתן לזכות, וכן לעשות מדרגות שכר כך שככל שמרוויחים פחות, יגדל הסיכוי לזכות בהגרלה. עיוות שני הוא בניתוק רכיב הקרקע ממדד התשומות – גם כאן המדינה באה למעשה לעזרת הרוכשים העשירים הרבה יותר מהחלשים – כי הרי עלות הבנייה עצמה די דומה בתל אביב וקריית מלאכי למשל, מה שמשתנה הוא רכיב הקרקע. בניתוק עלות הקרקע מההצמדה המדינה בעצם עזרה לאוכלוסיות החזקות יותר שרוכשות בת"א, ברמת גן או בגבעתיים שם עלות הקרקע הגבוהה. גם במקרה זה אני סבור שיש לעשות מדרגות – כלומר ככל שעלות הקרקע גבוהה יותר כך ההצמדה תהיה גבוהה יותר ולהיפך. עיוות אחרון בתוכנית ששוב לא משנים את שיטת המכרזים הנהוגה היום – שיטת לכל המרבה במחיר. המדינה לצעירנו לא רוצה לוותר על ההכנסות ממסים".

תוכנית "דירה בהנחה" תורחב, מרווחי הרווח של הקבלנים יוקטנו, תקודם בנייה ברשויות מקומיות ואזוריות ותחל שיטת בנייה מתועשת ומהירה. אלה הם עיקרי תוכנית הדיור החדשה, שהציגו שר האוצר אביגדור ליברמן, שר הבינוי והשיכון זאב אלקין ושרת הפנים איילת שקד.

על פי התוכנית, היעדים לארבע השנים הקרובות הם:

– 280,000 התחלות בנייה; 70,000 התחלות בכל שנה

– תכנון 500,000 אלף יחידות דיור חדשות במוסדות התכנון; 125,000 בכל שנה

– פרסום 300,000 מכרזים ליחידות דיור בקרקעות מדינה; 75,000 יחידות דיור בכל שנה

– הצלחת מכרזים בקרקעות מדינה (עסקאות) להקמת 180,000 יחידות דיור; 45,000 בכל שנה

אלה הצעדים שיינקטו במסגרת התוכנית:

הגדלת ההנחה וההיצע ב"דירה בהנחה":

– העלאת גובה ההנחה לזוכים בדירות עד לגובה של 500 אלף שקל, בהצמדה לשומת דצמבר 2020.

– הרחבת מספר הדירות שיוגרלו במסגרת "דירה בהנחה" בכ-10,000 יחידות דיור באזור המרכז (גידול מ60% ל80%) – שיוקצו לזכאים מחוסרי דיור.

– העלאת אחוז בני המקום בהגרלות אלו מ-25% ל-35% בכל הארץ.

– באזור עדיפות ב' יעלה שיעור יחידות הדיור שיוקצה לבני מקום מ-32% ל-40% מכלל הדירות

– הגדלת מתן הסבסוד לדירה בהנחה בפריפריה לפיתוח בעד 40,000 שקל נוספים. הנושא יגיע לאישור קבינט הדיור הקרוב.

תיקון לחוק המכר:

– הצמדת מחיר הדירה לחלק הרלוונטי בלבד, ללא רכיב הקרקע וללא מרווחי הרווח של הקבלן. התיקון אושר על ידי מועצת רמ"י ויוחל בחוזים מול הקבלנים כבר במכרזים הקרובים ל"דירה בהנחה". החוק בכנסת עבר בקריאה ראשונה נמצא כעת בדיונים בוועדת הכספים, כהכנה לקריאה שנייה ושלישית.

– במסגרת תיקון החוק, שכר הטרחה של עורך הדין של היזם – ישולם על ידו בלבד.

קידום בנייה ברשויות מקומיות ומועצות אזוריות:

– חתימת הסכמי גג במועצות אזוריות, למתן 2,500 היתרים לבניית יחידות דיור בכל מוצעה למשך 4 שנים. זאת, בהתאם למודל הסכמי הגג שנחתם מול המגזר העירוני, ובמטרה להגדיל את ההיצע במרחב הכפרי.

– תקציב לבניית מוסדות ציבור לרשויות מקומיות בסך של 30,000 שקלים לכל יחידת דיור. הרשויות המקומיות יקבלו מענק שייתן מענה לצרכים של הרשות המקומית בבניית מוסדות ציבור, הנובעים במישרין מהגדלת השיווקים. מחצית מהסכום – סך של 15,000 שקל יינתן בעת השיווק והמחצית השנייה תינתן לעת מתן היתרי הבנייה.

מעבר לשיטת בנייה מתועשת:

– מעבר לשיטת בנייה מהירה שחוסכת תשומת כוח אדם משמעותי ומאיצה את קצב התקדמות הבנייה. תחילה, המדינה תתמוך בהקמת שני מפעלים לבנייה מודולרית בשטחי מדינת ישראל. כמו כן, תסובסד הקמת מבנים ראשונים בשינוע ממפעלים בחו"ל.

צעדים נוספים בתחום התכנון:

– הגדלת שכר בודקי תוכניות והוספת עובדים חיצוניים באגפי ההנדסה ברשויות המקומיות לטובת האצת קצב מתן היתרי בנייה

– מתן סמכות מקבילה לרשויות המקומיות באופן שיוכלו לתכנן בינוי למגורים בשיעור של אלפי מ"ר (בהתאם לסוג הוועדה)

– ביטול וולונטריות ברישוי עצמי

– פתיחת לוח 2 באופן שיאשרו תוספת של עשרת אלפי יח"ד בכל הארץ, וכן בניית מתחמי דיור מוגן בהיקפים גדולים

– תיקון תקנות התכנון והבניה (אישור מטרה ציבורית) כדי ליצור תמריץ כלכלי לרשויות המקומיות לקדם דיור לשכירות בקרקע חומה

שר האוצר אביגדור ליברמן: ״אנחנו ממשיכים להוביל מהלכים משמעותיים להתמודדות עם אתגרי הדיור במדינת ישראל. אני דוגל בגישת ז׳בוטינסקי והיא לאפשר את חמשת המ״מים שאחד מהם הוא דיור. התכנית שהצגנו היום היא מקיפה ומטפלת בכשלים בשוק הדיור בשלושת המישורים המרכזיים והם היצע, מחירי הקרקע והצמדה למדד תשומות הבניה ובירוקרטיה והליכי בנייה ארוכים. נמשיך לפעול בכדי להשפיע ולשדרג את רמת איכות חייהם של כל אזרחי המדינה״.

שר הבינוי והשיכון זאב אלקין: "הבטחנו להפוך כל אבן על מנת להביא פתרונות לזוגות הצעירים ולשמור על רוכשי הדירות אל מול הקבלנים ואנו עושים זאת. התוכנית הינה כוללת ולא פתרון קסם של צעד אחד. אנחנו מאמינים שהסל הזה, שמורכב מצעדים שכבר מבוצעים בימים אלה וצעדים חדשים שיצאו לדרך ממש בקרוב, יביא לייצוב שוק הנדלן בישראל. זוהי תוכנית בה המדינה מוותרת על בין 12 ל-20 מיליארד שקל מההכנסות על הקרקע בשנים הקרובות. התוכנית החשובה הזו הייתה מתבקשת והכרחית לנוכח המציאות הנוכחית. אני מודה לשר האוצר ולשרת הפנים על שיתוף הפעולה המלא בדרך לגיבוש התוכנית ועל שיתוף הפעולה עם כל משרדי הממשלה והגופים השונים. שיתוף הפעולה הזה בין כל השחקנים בתחום הדיור, הוא חסר תקדים והוא מבטיח שבאמצעים המשותפים נדע להביא ליישום התוכנית כולה".

שרת הפנים איילת שקד: "אנחנו ממשיכים לעבוד בכל הכוח ולהילחם במשבר הדיור. תוכנית הדיור שהצגנו היום לאזרחי ישראל היא עוד שורה של צעדים חשובים שמתווספים לצעדים שכבר ננקטו בשנה האחרונה כדי לסייע בהתמודדות עם משבר הדיור. במסגרת התוכנית אנחנו מקדמים תמרוץ ברמה המיידית של כניסה ואיוש תקנים שלא היו מאוישים עד כה ויקדמו מתן היתרי בניה בצורה מהירה יותר על ידי הרשויות המקומיות, מבזרים סמכויות לשלטון המקומי על מנת שיוכלו לתכנן בהיקף גדול יותר, מייעלים תהליכים, פותחים חסמים ומסייעים בשיווק דירות להשכרה בהישג יד. שוק הדיור צמא ליחידות דיור נוספות ותכנון הדירות, שזו משימה שמוטלת על כתפיי – היא משימת העל שלי במשרד ולמרות אי היציבות הפוליטית אנחנו לא מורידים לרגע את הרגל מהגז״.

במדינת ישראל, כמו בכל מדינה מתוקנת אחרת ברחבי העולם, המיסוי הינו חלק בלתי נפרד מן הכלכלה במדינה. במדינת ישראל האזרחים מחויבים בתשלום מיסים כמעט על כל פעילות עסקית כזו או אחרת שהם לוקחים בה חלק, חלק מן הפעילויות עליהם חייבים במס במדינת ישראל הן: גמלאות, נכסים שונים, עסק ומשלח יד, חקלאות, פטנטים ועוד. בחלק גדול מן המקרים נוצרת סיטואציה בה האזרח שילם מיסים מעבר למה שהוא היה צריך לשלם בפועל, בשל כך אותו אזרח זכאי לקבל החזר מס.

במאמר זה תוכלו למצוא את כל המידע הרלוונטי בנוגע להחזרי מס.

החזרי מס לשכירים – על מה אנחנו מדברים?

קיימות מספר סיבות אשר בגינם אזרח שכיר יהיה זכאי לקבל החזר מס, כעת נציג בפניכם את הסיבות הללו:

- מכיוון שהמס של שכירים במדינת ישראל מחושב לפי שנה, גובה המס מחושב גם הוא לפי בסיס שנתי מוערך ( הכוונה היא להערכה של כוללת של כל ההכנסות שיהיו לאותו אזרח באותה שנת מס), אך בפועל ניכוי המס לאזרח שכיר מתבצע בכל חודש על ידי המעסיק של אותו אזרח. רק כאשר נגמרת שנת המס אנו יכולים לדעת מהו הסכום שהיינו צריכים לשלם באמת. הפער אשר נוצר בין ניכוי המס על פי הערכה שנתית לבין הכנסתו של האזרח בפועל, הוא זה אשר יוצר את המצב בו אזרחים שכירים זכאים לקבל החזר מס.

- במדינת ישראל קיימות הקלות מסוימות לקבוצות שונות באוכלוסייה, חלק מן ההקלות הללו הן הוזלה במיסים. חלק מבעלי העסקים בארץ אינם מודעים להקלות השונות, כתוצאה מכך אותם בעלי עסקים עלולים לנכות את מלוא המס מן המשכורת של אותו אזרח אשר משתייך לקבוצה מסוימת בעלת הקלות. גם במקרה זה האזרח יהיה זכאי לקבל החזר מס.

- המס המוטל על מקורות ההכנסה השונים הוא משתנה ואינו זהה לגבי כל מקורות ההכנסה. במקרים בהם אזרח שכיר מחזיק ביותר ממקור הכנסה אחד ( לדוגמא אדם אשר עובד בשתי עבודות שונות), לאותו אדם יש את הזכות להגיש בקשה לאישור על תיאום מס. אם אותו אדם לא מגיש את הבקשה במהלך שנת המס, בסופה של שנת המס יכול להיווצר מצב בו מגיע החזר מס לאותו אדם.

כיצד ניתן לקבל החזר מס?

בראש ובראשונה חשוב לציין כי אפשרות לקבל החזר מס מוגבלת למספר שנים מסוים אחורה ( נכון להיום מדובר בשש שנים אחורה). על מנת לקבל החזר מס עליכם לגשת אל פקיד השומה הקיים באזור המגורים שלכם ולבקש ממנו טופס של בקשה להחזר מס ממס הכנסה. אל טופס הבקשה יהיה עליכם לצרף גם טפסי 106 אשר נוגעים לכל מקומות העבודה בהם עבדתם באותה שנת מס עליה אתם מבקשים החזר.

בנוסף על כך, יהיה עליכם לצרף את כל האישורים הרלוונטיים אשר מוכיחים את הסיבה שבגינה אתם דורשים החזר מס.

אם ברצונכם לקצר את כל התהליך ולעשות אותו על הצד הטוב ביותר, אתם יכולים לשכור את שירותיו של איש מקצוע אשר מתמחה בהחזרי מס לשכירים.

לא משנה אם אתם שכירים או עצמאיים, יכול להיות כי אתם זכאים לקבל החזר מס. קיימות מספר דרכים לבדוק האם אתם זכאים להחזר מס ממס הכנסה, אחת מן הדרכים היא בדיקת הנושא באמצעות חיפוש באינטרנט.

הדרך היעילה ביותר כיום לבדוק את זכאותכם להחזר מס היא לשכור את השירותים של חברה אשר מתמחה בתחום החזרי המס.

מאמר בשיתוף משרד פרסום דיגיטל STG