קופות הגמל להשקעה הן המוצר המועדף היום בשוק החיסכון הפנסיוני, בעיקר בשל הטבות המס שגלומות בו, הגמישות במעבר בין קופה לקופה, הנזילות של שהן מאפשרות, ודמי הניהול הנמוכים יחסית שלהן – להרחבה על קופות גמל להשקעה.

הקופות האלו, שהושקו לקראת סוף השנה שעברה, מנהלות כ-8 מיליארד שקל – מדובר במוצר הצומח ביותר בשוק הפנסיה בכלל והגמל בפרט.

קופות גמל להשקעה –מסלולי השקעה

החברות המנהלות את הקופות השיקו מסלולים מגוונים: מסלול כללי, מסלול מניות, מסלול אג"ח, מסלול מעורב של מניות ואג"ח ומסלול שקלי.

המסלול הנפוץ ביותר הוא המסלול הכללי – מסלול בו קופת הגמל להשקעה מפזרת את עיקר השקעותיה בין מניות, אג"ח קונצרני ואג"ח ממשלתי לפי שיקול דעת מנהליה.

במסלול האג"חי, מנהלי הקופה משקיעים באגרות חוב שונות, ובמסלול מנייתי ההשקעה היא במניות שונות (לרבות, בארץ ובחו"ל; מניות גדולות ומניות קטנות).

החברות המנהלות מציעות גם מסלולים עם ניהול השקעות פאסיבי (בחלק מהמסלולים). מדובר על קופות גמל שמשקיעות במכשירים פאסיביים ולא ישירות דרך מניות ואגרות חוב. המכשירים הפאסיביים – תעודות סל וקרנות מחקות, מאפשרות לעקוב אחרי המדדים השונים – מדדי מניות ומדדי אג"ח, מבלי לעקוב , לחקור ולרכוש מניות ספציפיות ואגרות חוב ספציפיות כדי להשיג תשואה עודפת. הרציונאל של המכשירים הפסיביים, עוקבי המדדים, הוא שלא ניתן לאורך זמן להכות את השוק ולכן עדיף "להיצמד" למדד. זאת ועוד – העלויות בהשקעה בתעודות סל וקרנות מחקות נמוכות במיוחד לעומת הניהול האקטיבי.

קופות גמל להשקעה – איך בוחרים?

הציבור מגביר את הזרמת הכספים לקופות הגמל להשקעה, אבל סיכויים טובים שהשוק הזה יילך ויגדל. חשוב לבחור נכון את הקופה בהתאם לרמת הסיכון והסיכוי שאתם מבקשים ושמתאימה לכם. בפועל, לפחות בהסתמך על ההיסטוריה ככל שהחיסכון הוא לטווח ארוך יותר, קיים יתרון לחיסכון באפיק המנייתי. מניות פשוט משיגות תשואה עודפת לאורך זמן. אבל הן כמובן מסוכנות יותר ולכן במסלול קצר טווח, ממש לא בטוח שהתזמון בשוק המניות לא יגרום דווקא להפסדים.

מעבר לכך – אנחנו בסייקל חיובי בשווקים כבר שנים רבות, ולכן רמת הסיכון בהשקעות בשווקים, יחסית גבוה, וזה דווקא מגביר את ההשקעות באפיק האג"ח – אבל, אפיק זה גם מסוכן, במיוחד כעת כשהריבית בארץ ובעולם בכלל, נמוכה במיוחד. עליית ריבית עתידית, עלולה לגרום לירידה בשוק האג"ח.

ואחרי שבחרתם את המסלול המתאים לכם, איך תבחרו את הקופה המתאימה? – קופות גמל להשקעה הן כאמור מכשיר נזיל, אז להבדיל מתוכניות לפנסיה, וקרנות השתלמות, נראה שמבחן הזמן הטוב ביותר כדי לבחון את הביצועים שלהם הוא טווח קצר ובינוני. בכל מקרה, הקופות האלו הושקו באזור סוף 2016 ותחילת 2017, לכן הביצועים יכולים להיבדק מתאריך זה – כשנתיים.

דירוג הקופות מאז ההקמה נראה הכי נכון לצורך בחינת השקעה בקופות הגמל האלו, ואנחנו מדי חודש מעדכנים אותו כשהבסיס לדירוג הוא תשואה ומדד שארפ (מדד שמבטא את התשואה ביחס לסיכון). בנוסף אנחנו מפרסמים את הדירוג של החודש האחרון, ואת הדירוג לשנה האחרונה. כך, תוכלו לדעת, בהתאם לאופי ההשקעה שלכם, איזו קופת גמל להשקעה עדיפה לכם.

ההשקעה בקופות גמל נעשית בשתי דרכים – הפקדות חד פעמיות (עד 70 אלף שקל בשנה), או הפקדות שוטפותבהוראת קבע. בדרך הזו הסיכון קטן (סכום ההשקעה קטן, וגם "ממצעים" באופן שוטף את " מחיר הכניסה"); ומעבר לזה, ההזרמה הכספית על החיסכון אמורה להיות פחות מורגשת בכיס, מאשר הפקדה חד פעמית גדולה.

דירוג קופות הגמל להשקעה – ילין לפידות מובילה

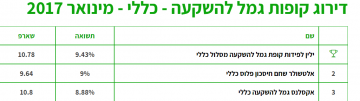

ובכן, הגענו לתוצאות והן מאוד מעניינות. בקטגוריה הפופולארית ביותר – מסלול כללי, ילין לפידות כללי עקפה את אלטשולר שחם כללי. לא מדובר בעניין של מה בכך. אלטשולר היתה המובילה מאז הושקו קופות הגמל האלו, והשינוי הזה הוא דרמטי בתעשייה.

ילין לפידות כללי ייצרה מינואר 2017 ועד אוקטובר 2018 תשואה של 9.43%, ואלטשולר שחם חיסכון כללי הניבה 9%. במקום השלישי – אקסלנס עם תשואה של 8.88%. אבל אקסלנס חשוב להדגיש במבחן שארפ – מבחן שמודד את התשואה ביחס לסיכון שבתיק מובילה את תעשיית קופות הגמל להשקעה.

הנה 3 המובילות (וקישור לטבלה כולה)

ובנוסף –

דירוג לקופות המנייתיות (מינואר 2017)

דירוג לקופות האג"חיות (מינואר 2017)

הדירוגים מבוססים על מידע ונתונים של חברת פרדיקטה שבודקת ומספקת נתונים ודירוגים מבוקרים

קרן השתלמות לעצמאיים – בעיקר יתרונות

קופת גמל להשקעה – שווה לבדוק