עמלות ניירות ערך נחשפות לציבור! אתר הון מדריכים פיננסים מביא לכם את כל המידע על עמלות ניירות הערך בכל הבנקים לפי היקפי תיקי ההשקעות – כך תוכלו להשוות את מה שאתם משלמים למה שאתם צריכים לשלם. מהניתוח עולה – בנק ירושלים הוא הזול ביותר בעמלות קנייה ומכירה; בנק יהב הזול ביותר בעמלת דמי ניהול/ שמירה; בנק הפועלים יקר יותר מבנק לאומי, והעמלות בו גבוהות פי 2-3 מהבנקים הזולים ביותר.

עדכון חשוב (לא לפספס) – הנה טבלת עמלות ניירות ערך מעודכנת העמלות עדיין גבוהות מאוד ביחס לברוקרים הפרטיים ולבנק ירושלים

לבנקים יש תרגיל גאוני לגבות מאיתנו עמלות גבוהות, הם מציגים לנו את התעריף – "חוברת העמלות הרשמית" אבל הם מיד מסבירים לנו, שאנחנו, כן אנחנו, לא משלמים את התעריף – אנחנו לקוחות מועדפים, ולכן מקבלים הנחה על התעריף.

אבל אלה כמובן שטויות. זה בדיוק כמו שבמכולת יגידו לנו שהקוטג' עולה 10 שקלים, אבל לנו הלקוחות המועדפים מוכרים את הקופסה ב-7 שקלים. אז אולי אנחנו הולכים הביתה בתחושה נוחה, אבל האמת היא שאנחנו פראיירים, כי אם נעשה סקר שוק נקבל קוטג' במחיר מוזל ב-20%-30%; והאמת היא שהבנקים, באופן לגיטימי כמובן, מרוויחים עלינו פי כמה וכמה מאשר בעל המכולת שבקושי גומר את החודש. הבנקים הרי צריכים להחזיק אלפים על גבי אלפים של עובדים וגם לפרנס היטב מאות של יועצים ומקורבים, וכמובן את בעלי השליטה, והם מצליחים לייצר ערך מטורף מדי שנה, על חשבוננו.

עמלת תעריף = קשקוש

דודו זקן, המפקח על הבנקים בשנים 2011-2015, עשה לראשונה מעשה, והחליט שבנוסף לעמלות התעריפיות, הבנקים יפרסמו, אחת לחצי שנה, את עמלות ניירות הערך שהם גובים בפועל. כן בפועל, את האמת. הרי למי אכפת מהתעריף, אם הוא מנותק מהמצב האמיתי. בזכות פרסום העמלות האמיתיות, העריכו בפיקוח על הבנקים, יוכל עמישראל לעשות סקר שוק ולבדוק אם העמלות שהוא משלם בסניף שלו סבירות או מופרזות. כך, אמורה להיות תחרות אמיתית – לקוחות יתמקחו על העמלות, ישוו ואף יעברו לבנקים אחרים (או לברוקרים פרטיים שם העמלות נמוכות משמעותית מהעמלות בבנקים – ראו כאן את בדיקת האתר). אלא שהמציאות מוכיחה שהבנקים ממשיכים לחגוג.

הפרסום הראשון של עמלות ניירות הערך (עמלות ביצוע לצד עמלות דמי ניהול) היה לפני שלוש שנים (בגין המחצית השנייה של 2014), אחר כך הגיע המידע על השנים הבאות, כשאנחנו באופן שוטף מעדכנים את המידע. הנתונים בינתיים לא מביאים את השינוי המיוחל, ואין ירידה גורפת בעמלות ניירות ערך. אולי בגלל שהציבור לא חשוף לנתונים האלו, ואולי בגלל שהנתונים לא מושלמים – הפיקוח על הבנקים עשה מהלך משמעותי, אבל פרסום נתוני עמלות לפי היקף תיק, כפי שדרש הפיקוח על הבנקים, לא מספר את הסיפור המלא – נכון היה לבחון את העמלות לפי היקף פעילות בניירות ערך או לפי שני הפרמטרים – היקף תיק והיקף פעולות, ולא רק לפי היקף תיק, וזו מהעובדה הפשוטה, שתיקים קטנים ופעילים עושים מחזור גדול יותר מתיקים גדולים ולא פעילים, ולכן הבנק יהיה מוכן לתת בתיק הקטן, עמלות נמוכות יותר. זו הסיבה שהנתונים של חלק מהבנקים נראים לא מציאותיים – עמלות גבוהות יותר בתיקים גדולים. אולי זה הזמן שהמפקחת החדשה יחסית חדוה בר, תרים את הכפפה ותלך עוד צעד מבורך לכיוון של תחרות אמיתית בין הבנקים.

ועדיין, למרות הבעייתיות בהתייחסות להיקף התיקים, מדובר על נתוני אמת חשובים, שכוללים את עמלות ניירות הערך שנגבות בגין ביצוע פעולות (עמלות קנייה ומכירה) ועמלות דמי ניהול שנקראו בעבר עמלת שמירה – לא ברור (כנראה לאיש) על מה בדיוק הבנקים שומרים, או מה הם בדיוק מנהלים (הרי הם רק מבצעים), אבל אם אפשר לקחת אז למה לא?

עמלות הביצוע מפורקות לשלושה רבדים עמלות ביצוע באגרות חוב ומניות; עמלות ביצוע במק"מים ועמלות ביצוע בניירות ערך זרים. עמלות דמי הניהול (שמירה) מפורקות לדמי ניהול בארץ לעומת דמי ניהול בחו"ל.

על פי ההערכות מעל 3 מיליארד שקל של עמלות ניירות ערך נגבות על ידי הבנקים בשנה, כאשר סכום המוערך ב-0.6-0.8 מיליארד שקל הם עמלות של דמי ניהול ושמירה.

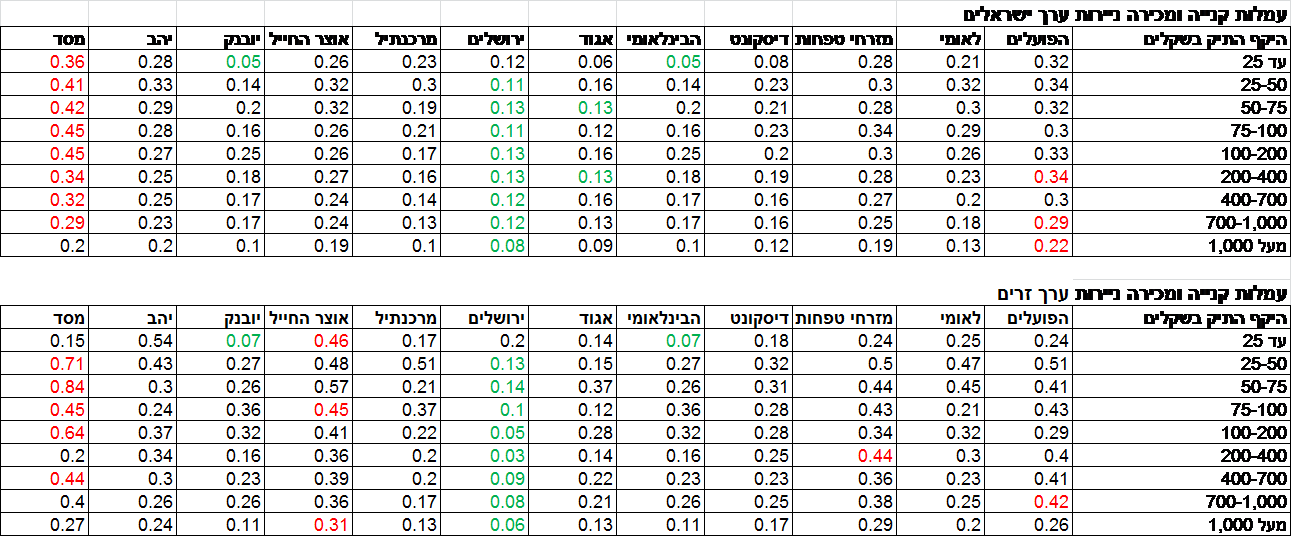

עמלות קנייה ומכירה של ניירות ערך

ההבדלים בעמלות הביצוע (קנייה ומכירה) בניירות ערך ישראליים (מניות ואג"ח) וניירות ערך זרים פשוט לא נתפסים – אתם מנהלים תיק השקעות של ניירות ערך ישראליים בסך של 100 עד 200 אלף שקל, אם זה בבנק מסד עמלת הביצוע שלכם היא 0.45%. בבנק הפועלים 0.33%, בלאומי 0.26%, באגוד – 0.12% ובבנק ירושלים 0.11%; ואם אתם מנהלים מעל 1 מיליון שקל בבנק פועלים יגבו ממכם עמלות ביצוע של 0.22%, בלאומי 0.13%, ובבנק ירושלים 0.08%.

בנק ירושלים – הזול בעמלות קנייה ומכירה ניירות ערך

בנק ירושלים אמנם צריך להשקיע יותר באבטחת מידע (אחרי שלאחרונה דווח על פריצה שהתגלתה באתר מידע בניירות ערך – אתר הנפרד מהאתר המרכזי של הבנק ושמכיל מידע בניירות ערך בלבד, ללא אפשרות לביצוע פעולות), אך בכל מה שקשור לעמלות ביצוע בניירות ערך הוא מוביל, גם בזכות רכישת הברוקראז' של כלל פיננסים לפני כשנתיים, וההתמקדות בתחום שוק ההון.

הנה הנתונים המלאים, ובהמשך מסקנות –

(לחצו להגדלה)

והתובנות –

- העמלות בבנק ירושלים כמעט בכל היקפי התיקים הן הנמוכות במערכת – הן בביצוע בניירות ערך ישראליים והן בביצוע בניירות ערך זרים.

- עוד בולט בעמלות נמוכות – בנק אגוד, ומהבנקים הגדולים במערכת (Big5 ) הזולים ביותר הם – הבנק הבינלאומי ובנק דיסקונט (עמלות שני הבנקים האלו בניירות ערך בארץ בתייקם מעל 100 אלף שקל הם ממש צמודות)

- בתחתית הטבלה (העמלות המנופחות ביותר) מככב בנק מסד הקטן שהעמלות בו בביצוע פעולות בשוק המקומי, עשויות להגיע לפי 4 מהעמלות בבנק ירושלים.

- בבנקים הגדולים, מעניין לראות שבמלחמת ראש בראש בין פועלים ולאומי, מנצח לאומי כמעט בכל היקפי התיקים – בנק הפועלים פשוט יקר יותר מלאומי. זאת ועוד – כשמשווים את פועלים לבנקים הזולים במערכת עולה שעמלות ביצוע פעולות, בפועלים יקרות פי 2-3. למה זה קורה? כנראה שהתשובה פשוטה מאוד – כי אפשר!

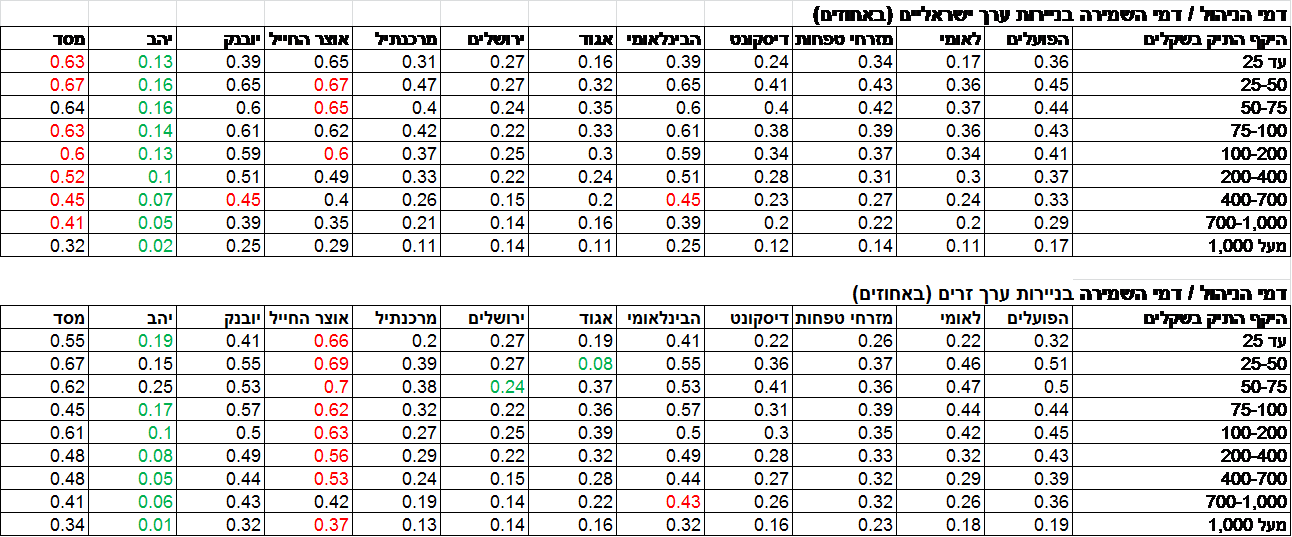

עמלות דמי ניהול – על מה משלמים בעצם? ולמה כל כך הרבה?

עמלות דמי הניהול שגובים הבנקים, הם עמלות רבעוניות שנגבות ביחס לתיק ההשקעות שלכם. אתם לא תמיד מרגישים אותן, אבל הן מצטברות לסכומים גדולים – זה יכול להגיע גם ל-0.4% ול-0.5% מהתיק שלכם, וזה המון כסף, במיוחד בעידן של ריבית אפסית – הרי כמה אתם בכלל מרוויחים או צפויים להרוויח בהשקעות שלכם? יש לנו חדשות לא נעימות, במיוחד למשקיעים הסולידיים – יחד עם כל הקופונים שגוזרים עליכם בדרך (עמלת קנייה ומכירה, דמי ניהול בקרנות, דמי ניהול/ שמירה של הבנקים) סיכוי לא קטן שלא תרוויחו השנה.

אבל יש חצי כוס מלאה – אתם יכולים לחסוך בעמלות, במיוחד בעמלות דמי הניהול/ שמירה של הבנקים, במיוחד שבחוץ – אצל הברוקרים הפרטיים, כמעט ואין עמלות שמירה. מעבר לכך, בכנסת מנסים החברים – אלי כהן ומיקי לוי לקדם הצעת חוק לביטול של העמלה המיותרת הזו, והנה המוקד של ההצעה, כפי שהם הציגו בכנסת – "עמלות ניהול פיקדון ודמי משמרת הם עלויות שאין כל שירות בגינם, ולכן התשלום שנגבה עבורם הוא עושק ועבירה על חוק הגנת הצרכן".

בנק יהב – הזול במערכת, כמעט ולא גובה דמי ניהול/ שמירה

ריכזנו כאן את שיעור עמלות כל הבנקים בדמי הניהול/ דמי השמירה (בכל גודל תיק הדגשנו בירוק את הבנק הכי זול ובאדום את הבנק הכי יקר). הנתונים (בדומה לפעמים הקודמות) לא משאירים מקום לספק – הבנקים הגדולים עושקים אתכם, בנק יהב הקטן הכי זול למשקיעים. הנה הטבלה ובהמשך התובנות –

(לחצו להגדלה)

והנה התובנות –

- נתוני דמי הניהול/ שמירה (בדומה לפעמים הקודמות) לא משאירים מקום לספק – הבנקים הגדולים עושקים אתכם, ובנק יהב הקטן הכי זול למשקיעים.

- עם זאת, בנק יהב הוא לא מהבולטים בעמלות ביצוע נמוכות, ולכן עולה השאלה החשובה – היכן לנהל את תיק ההשקעות, במקום שבו עמלות הביצוע נמוכות ביותר, או במקום שבו עמלות דמי הניהול נמוכות ביותר? והתשובה תלויה בסוג התיק שלכם, והנה הדגמה – אם אתם בקושי מבצעים פעולות, אז מה שחשוב לכם יותר מכל הוא להפחית את דמי הניהול/ שמירה. אבל אם אתם פועלים בהיקפים משמעותיים, חשוב לכם יותר שעמלות הביצוע יהיו נמוכות במיוחד.

- בצמוד לבנק יהב, בולט לטובה בעמלות דמי ניהול / משמרת נמוכות גם בנק ירושלים (שמוביל בעמלות ביצוע נמוכות).

- עמלות דמי הניהול/ משמרת בניירות ערך הם שיעור שנתי מסך תיק ההשקעות. מהנתונים ניתן להתרשם כי הפערים בין הבנקים השונים גדולים במיוחד – לרוב פי 5 – 6 בין הבנק הזול ביותר לבנק היקר ביותר, כאשר בתיקים גדולים הפער הוא פי עשרות.

- המשמעות של הנתונים – אתם יכולים להוזיל משמעותית את העמלות האלו, והנה הדגמה – בתיקים של 700 אלף שקל ומעלה, המורכבים מניירות ערך ישראליים, עמלת דמי הניהול בבנק יהב היא 0.05% (לכל היותר, במדרגה העולה על 1 מיליון העמלה יורדת ל-0.02%). בבנק מסד, היקר במערכת (גם בעמלות הביצוע וגם בעמלות דמי הניהול) העמלות האלו מסתכמות בין 0.32% ל-0.41% – מדובר על הפרש של כ-0.3%, ועל תיק בגודל כזה מדובר בהפרש עמלות אבסולוטי של 2-3 אלף שקל בשנה. אז נכון, כאן הפער הוא בין היקרן ביותר לזול ביותר, אבל גם אם אתם בבנק עם עמלות "ממוצעות" (ורוב הבנקים נמצאים סביב הממוצע), הרי שהפער בינכם לבין הבנק הזול בתיקים כאלו 1-2 אלף שקל בשנה.

- ובהקשר זה, חשוב לציין שהבנקים הגדולים נמצאים איפשהו באמצע מבחינת יוקר העמלות, באזור הלכאורה בטוח – אבל, אבסולוטית מדובר על עמלות גבוהות מאוד.

- כך למשל, קבוצת הבינלאומי על שלוחותיה, יקרה בעמלות דמי הניהול – במיוחד בנק מסד, אבל לא רק גם – אוצר החייל, יובנק והבינלאומי עצמו יקרים באופן יחסי ליתר הבנקים. עם זאת, בעמלות ביצוע הבנק הבינלאומי כאמור זול בעמלות ביחס לבנקים הגדולים האחרים.